Rohstoffmärkte in Wallung

- Simon Kiwek

- 21. Jan. 2025

- 8 Min. Lesezeit

Aktualisiert: 12. Jan.

Energie, Dünger und Metalle: Anpassungsfähigkeit bestimmt den Lauf der Rohstoffpreise

Die Rohstoffe sind so etwas wie der Blutkreislauf der Weltwirtschaft. Minen, Quellen und Farmen pumpen zuverlässig und stetig Metalle, Energie und Agrarprodukte in den Organismus der Weltwirtschaft. Sie galten zugleich lange Zeit als stabilisierender Faktor, wenn Krisen die Welt erschütterten. Doch mit COVID-19, Krieg und Inflation wurde dieser Fels in der Brandung plötzlich aus seinem Fundament gerissen, und die Preise für Rohstoffe schossen unkontrollierbar wie gerissene Leinen im Sturm in alle Richtungen. Neue Herausforderungen wie der immer kritischer werdende Klimawandel verlangen zudem nicht nur nach Rohstoffen in rauen Mengen, sondern auch nach neuen Kategorien. Während sich die Zeit der fossilen Rohstoffe einer alten Industriegesellschaft dem vermeintlichen Ende zuneigt.

In Zahlen: Die Weltbank erwartet 2025 ein Sinken der aggregierten Rohstoffpreise um etwa fünf Prozent und weitere zwei Prozent 2026. Damit setzt sich ein Trend aus dem Jahr 2024 fort, angeführt von sinkenden Ölpreisen. Dennoch, trotz eines brüchigen Waffenstillstandes zwischen Hamas und Israel, bleibt das Risiko einer Eskalation im Nahen Osten, die die Prognosen zunichtemachen könnte. Während Metall- und Agrarrohstoffe stabil bleiben sollten, könnten steigende Gaspreise den Trend sinkender Rohstoffpreise entgegenwirken. Doch über allem schweben andere Risiken: Chinas Regierung versucht mit weiteren Fiskalimpulsen in seiner kriselnden Wirtschaft einen Konsumschub auszulösen. Auch die US-Wirtschaft wächst stärker, als es die bisherigen Trends erwarten lassen würden. Zudem führten hohe Ölpreise vergangener Jahre zu einer Diversifizierung der Energieversorgung, was angesichts des drohenden Klimawandels zwingend notwendig ist.

Globale Schocks läuteten die 2020er Jahre ein

Binnen Wochen nach Ausbruch der Corona-Pandemie versetzten die Regierungen die Welt in einen Tiefschlaf. Die globale Wirtschaft kam zum Stillstand, die Rohstoffpreise gingen in den Keller als die Fabriken schlossen, in denen sie verarbeitet wurden. Doch sobald sich die Lage stabilisiert hatte, sprang die Wirtschaft schneller an, als erwartet. Zahlreiche Dienstleistungen wie Restaurants und Touristik blieben den Menschen weiterhin verschlossen, weshalb sie ihren Konsum auf Güter auslegten. Wie nach einem Herzstillstand mussten die Quellen nun noch schneller arbeiten, um Rohstoffe in den Kreislauf zu pumpen, um alle Organe mit Blut zu versorgen. Wie ein zu hoher Puls schossen auch die Rohstoffpreise in die Höhe.

Doch in dem Moment, in dem dies ausgestanden schien, marschierte Russland in der Ukraine ein. Beide Länder zählen zu den größten Exporteuren von Rohstoffen. Die Preise für Energie, Getreide und Düngemittel explodierten erneut. Zugleich eskalierte der Handelskrieg zwischen China und den USA zusehends. Zwischen den größten Wirtschaftsblöcken der Welt erfolgte ein harter Schlagabtausch von gegenseitigen Sanktionen und Handelsrestriktionen. Die Lieferketten, die wie Blutbahnen die Weltwirtschaft durchziehen waren gestört und blockiert. Sie mussten erst neue Bahnen finden, bevor sie wieder Rohstoffe dorthin transportieren konnten, wo sie gebraucht wurden.

Insbesondere Europa gelangte ins Visier des Kremls. Die Erdgaspreise und die Angst vor einem Lieferausfall versetzten den Kontinent in Schockstarre. Doch auch weltweit erreichte die Teuerung historische Höchststände. Zentralbanken sahen sich gezwungen, die Zinsen zu erhöhen, was unter anderem auch die Investitionen zur Erschließung neuer Rohstoffquellen verteuerte. Besonders Entwicklungsländer litten unter Ernährungskrisen aufgrund teurer Lebensmittel. Die wild schwankenden Preise zerrissen eine globalisierte Welt, die gerade erst dabei war, sich enger zu vernetzen. Angebot und Nachfrage tänzelten wie wild aneinander vorbei. Dies deutet insgesamt auf langfristige Veränderungen hin: Ganze Sektoren und Wirtschaftsblöcke entkoppeln sich voneinander. Handelskriege um knappe Ressourcen und Kontrolle über Technologien toben. Zugleich verstärkt der Klimawandel Extremwetterereignisse.

Abbildung 1 Disaggregation des Rohstoffpreis Index

Im Gegensatz zur Globalen Finanzkrise 2008 spielten in den 2020er-Jahren sektorspezifische Schocks und Schocks in rohstoffreichen Regionen eine bedeutende Rolle beim Anstieg der Rohstoffpreise. Der Zusammenbruch der weltweiten Wirtschaftstätigkeit aufgrund von Lockdowns führte zwischen März und August 2020 zu einem drastischen Einbruch der Rohstoffpreise. Sowohl Nachfrage als auch Angebot kollabierten praktisch über Nacht. Doch im dritten Quartal 2020 erwachte die Weltwirtschaft aus ihrem Tiefschlaf. Die Nachfrage sprang an. Während Restaurants und andere gesellschaftliche Dienstleistungen weiterhin geschlossen waren, verlagerten die Menschen ihre Nachfrage zu Gütern. China reagierte, indem es seine Produktionskapazitäten hochfuhr. Zugleich traten andere rohstoffspezifische Störungen auf: Die OPEC reduzierte ihre Ölfördermengen. In Vorbereitung auf seine Invasion senkte Russland subtil seine Erdgaslieferungen an Europa. Als 2022 der Krieg ausbrach, verschärfte sich die Situation noch einmal. Die Rohstoffpreise schnellten erneut in die Höhe und machten die vorangehende Stabilisierung zunichte. Der Krieg führte zu weitreichenden Handelskonflikten: Energie, Grundnahrungsmittel und Ölsaaten wurden knapp, da sowohl Ukraine als auch Russland zentrale Exporteure auf diesen Märkten sind. Die globalen Produktionskapazitäten anderer Staaten arbeiteten bereits unter Vollauslastung und konnten die Ausfälle nicht ersetzen. Chinas nachlassende Nachfrage aufgrund einer kriselnden Wirtschaft entspannte die Lage etwas, insbesondere, weil globalisierte Lieferketten durch die zunehmende wirtschaftliche Entflechtung zwischen China und den USA sowie Russland und dem ganzen Westen gestört wurden. Im Oktober 2023 verschärfte der Gaza-Krieg die Unsicherheiten erneut. Die Angst vor einer Ausweitung auf andere ölreiche Länder des Nahen Ostens löste Panik auf den Rohstoffmärkten aus. Doch hielt sich diese in Grenzen - und es folgte eine erneute Entspannung.

Die neue Dynamik auf den Rohstoffmärkten

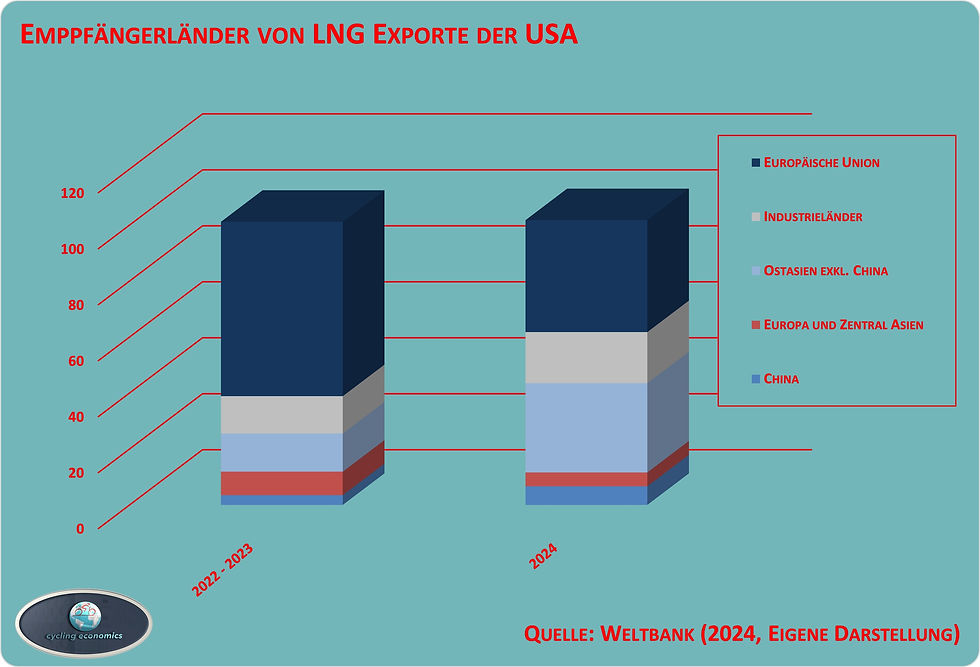

Energiepreise bleiben die treibende Kraft hinter den Entwicklungen. Die Nachfrage nach Öl wächst langsamer als je zuvor, sie zeigt zugleich aber auch eine bisher unbekannte Volatilität. Gaza-Krieg und weitere Spannungen zwischen Israel und Iran im erdölreichen Nahen Osten schickten die Preise auf eine wilde Rallye. Zugleich übt die OPEC+, die auch Russland miteinschließt, ihre Monopolmacht auf den Ölmärkten aus. Europa sucht verzweifelt nach Alternativen zu russischen Energieexporten. Dabei wirbelten sie auch den globalen Markt für Flüssiggas (LNG) kräftig durcheinander.

Man kaufte die Spot-Märkte für ärmere Länder leer, man machte langfristig geplante Investitionen in LNG-Terminals in Ostasien unrentabel - man kehrte zurück zur CO2-treibenden Kohle. Zugleich wich man selbst langfristigen Abnahmeverpflichtungen aus, was umgekehrt Investitionen in LNG-Terminals von Seiten der USA und Kanada an ihren Atlantikküsten unrentabel machte. Inzwischen kehrt die Nachfrage wieder zurück in ihre gewohnten Bahnen. Die USA leiten ihre Kapazitäten wieder vermehrt nach Ostasien (ohne China) um. Mittels langfristiger Verträge und höherer Preise sichern sich die Asiaten größere Kontingente des amerikanischen Schiefergases. Zugleich sinkt auch die Nachfrage nach schmutziger Kohle, während erneuerbare Energien an Boden gewinnen.

Abbildung 2 US-Exporte von Flüssiggas

Deutlich weniger LNG erreicht Europa aus den USA als noch zu Beginn des Ukraine-Krieges. Ein größerer Anteil geht inzwischen nach Ostasien und die Pazifik-Region (ohne China), da Europa aufgrund höherer Preise und Transportkosten im Wettbewerb zurückfällt. (Quelle: Weltbank, 2024)

Chinas Krise wirkt sich auf Metallnachfrage aus

Diese Entwicklungen zugunsten der Erneuerbaren hat direkte Auswirkungen auf die Metallmärkte. Aluminium, Kupfer, Nickel und Lithium sind essenziell für erneuerbare Energien, Stromnetze, Elektrofahrzeuge und Batterien. China beschleunigt den Ausbau dieser Technologien gerade massiv und exportiert überschüssige Solarpanel-Kapazitäten weltweit. In anderen Bereichen gerät China jedoch ins Stocken.

Der schwächelnde chinesische Bausektor zusammen mit Europas angeschlagener Industrieproduktion drücken die Preise für Stahl und Eisen. Peking versucht verzweifelt, die Nachfrage durch Konjunkturprogramme zu beleben. Sollte China dies gelingen, könnte sich die Nachfrage nach erneuerbaren Energien und elektrischen Autos rasant ausweiten und damit auch die Nachfrage für oben genannte Metalle. Zugleich findet sich China in einem zähen Ringen um den Zugang zu kritischen Rohstoffen wie Seltene Erden, ohne die die Energiewende nicht funktionieren kann. Der Zugang ist zwischen den Ländern ungleich verteilt. Wenngleich China selbst mit 37 Prozent die wichtigsten Reserven beherbergt (und mit 68 Prozent den Löwenanteil an der Produktion beisteuert), ist sein Hunger fast unersättlich.

Die Verfügbarkeit dieser Rohstoffe bleibt eine politische Zündschnur. Für viele rohstoffreiche Länder, insbesondere in Afrika, eröffnen sich dadurch Chancen, zugleich jedoch auch Risiken - der Rohstofffluch lässt grüßen. Viele Sahel-Länder Afrikas, reich an Uran- und Goldvorräten und zugleich auch zu den ärmsten der Welt zählen, drohen zwischen westlichen und russischen Begehrlichkeiten zerrieben zu werden. Bevölkerungsreiche Aufsteigerländer wie Indien und Indonesien spielen dagegen eine andere Rolle: sie sind die Heimat einer wachsenden Mittelschicht, die in die Städte zieht. Ihre Nachfrage nach Investitionsgütern und langlebigen Konsumgütern steigt. Im digitalen Zeitalter ist dies gleichbedeutend mit Metallen und seltenen Erden. Sie müssen sich ihren fairen Anteil an den Ressourcen sichern. Doch wird auch ihr Bedarf an Lebensmitteln steigen.

Klimawandel fordert die Agrarmärkte heraus

Während gute Ernten bei Grundnahrungsmitteln wie Weizen gelang, suchten regionale Dürreperioden Nord- und Südamerika heim und beeinträchtigten die Maisproduktion. In Asien zerstörten Überschwemmungen Reisfelder, was Indien, einen der größten Exporteure des Getreides, Exportbeschränkungen zu verhängen. Diese Maßnahmen trafen andere Entwicklungsländer hart, insbesondere in Afrika, wo man bereits unter dem anhaltenden Krieg der Getreideexportriesen Ukraien und Russland leidet.

Eine grüne Revolution ist also dringender denn je. Der Klimawandel verstärkt Starkwetterereignisse und sorgt für starke Unsicherheiten auf den Märkten. Bauern wissen nicht, welche Preise sie für ihre Ernte erzielen können, was zu starken Schwankungen auf den Märkten für Agrarrohstoffe führt. Betroffen sind neben Reis auch Kaffee oder Kakao. Mittelfristig hängt die Stabilität der Agrarmärkte somit von Investitionen in klimaresistente Anbaumethoden ab. Diese führen zwar zu sofortigen Kosten und bergen auch das Risiko von Fehlinvestitionen, können aber die zukünftigen Preise zum Wohle aller stabilisieren.

Am Anfang der Lebensmittelversorgung stehen jedoch Düngemittel. Sie spielen eine Schlüsselrolle in der Landwirtschaft und damit bei der Ernährung der Weltbevölkerung. Ihre Herstellung ist jedoch außerordentlich energieintensiv. Erdgas ist ein zentraler Rohstoff für die Produktion von Ammonium, einem Hauptbestandteil von Stickstoffdüngern. Die Lieferstopps russischen Erdgases zwangen europäische Hersteller, ihre Produktion zu drosseln. Dies führte weltweit zu steigenden Düngemittelpreisen.

Seit es den Europäern 2024 gelang, ihre Gasversorgung zu stabilisieren, sinken die Düngerpreise weiter. Auch Kanada und Marokko haben ihre Produktionskapazitäten ausgebaut, um Versorgungslücken zu schließen. Dennoch viele Problem sind auch hausgemacht: Kaliumdünger aus Weißrussland und Russland steht weiterhin unter Sanktionen. Brasilien, einer der größten Abnehmer, hatte eine harte Zeit neue Lieferanten zu finden. Gleichzeit verhängte China Exportbeschränkungen auf Potassium-Dünger und setzte so den globalen Markt zusätzlich unter Druck.

Die Preise für Düngemittel sind seit den dramatischen Spitzen im Jahr 2022 wieder auf das Niveau vor der Corona-Pandemie zurückgekehrt. Der Leistbarkeitsindex für Düngemittel beschreibt das Verhältnis der Düngemittelpreise zu den Preisen, zu denen die Ernte auf den Weltmärkten abgesetzt werden kann. (worldbank.org, 2024)

Eine Welt im Wandel und ein neuer Rohstoff-Mix

Die Rohstoffmärkte stehen an einem Scheideweg. Permanente Änderungen der weltweiten Nachfrage führen zu einer völlig neuen Zusammensetzung der benötigten Rohstoffe. Länder wie Saudi-Arabien reagieren bereits auf den Druck der Veränderung. Sie investieren ihre Erdöleinnahmen in Zukunftsfelder wie die Produktion von grünem Wasserstoff. Langfristige Veränderungen zeichnen sich deutlich ab.

Neue Abhängigkeiten entstehen. Rohstoffreiche Länder sehen sich zunehmend gezwungen, sich zwischen konkurrierenden Blöcken zu entscheiden. Länder mit schwachen Regierungen drohen an diesem Druck zu zerbrechen. Ein Beispiel ist der Kongo, dessen Kobaltvorkommen eigentlich die Chance auf wirtschaftlichen Aufschwung bieten könnten. Doch geopolitische Spannungen und Einflussnahme von außen könnten diesen Traum zunichtemachen. Anpassungsfähigkeit an die neue postfossile Ära wird zum entscheidenden Faktor.

Abbildung 4 Illustration der Evergreen Maersk, die den Suez-Kanal blockiert

Kaum etwas verbildlicht die blockierten Lieferketten der Krisen der 2020er Jahre so wie das Unglück des Containerschiffes „Ever Given“, das 2021 Ägyptens Suez-Kanal blockierte. Auf dem Weg vom chinesischen Hafen Yangshan nach Rotterdam havarierte das 400 Meter lange Schiff in einem der meistbefahrenen Schifffahrtswege der Welt. In der Folge entstand ein Rückstau von mindestens 369 Schiffen, beladen mit Gütern im geschätzten Wert von 9,6 Milliarden US-Dollar, die den Kanal nicht mehr passieren konnten. Die Ladungen umfassten Konsumgüter für europäische Käufer, Betriebsmittel und Inputs für Fabriken sowie Ersatzteile. Vorfälle wie dieser brachten die Lieferketten Europas erneut ins Stocken und rückten die strategische Bedeutung von solchen Flaschenhälsen ins Blickfeld. (Quelle: Corona Borealis Studio, 2021)

Trotz dieser Herausforderungen zeigten sich die weltweiten Rohstoffmärkte als erstaunlich widerstandsfähig. Sie erholten sich von den jüngsten Belastungen mit erstaunlicher Geschwindigkeit, ein Kollaps blieb aus. Nach den Lockdowns im April 2020 erreichten die Rohstoffpreise Tiefststände. Die darauffolgende Erholung überlastete die Lieferketten, die mit dem stark gestiegenen Produktionsvolumen nicht mithalten konnten. Es entstand ein Rückstau. Doch als sich die Engpässe langsam auflösten, machte Russlands Invasion der Ukraine 2022 die Erholung erneut zunichte. Es folgte ein Handelskrieg, der die Lieferketten erneut unterbrach. Hightech-Geräte, Energie und Lebensmittel mussten plötzlich neue Handelswege finden - wie ein Fluss, dessen Strom durch einen Steinschlag blockiert wurde. Die Handelsströme suchten sich den Weg des geringsten Widerstandes - und begann erneut zu fließen.

Dabei beobachtet die Weltbank jedoch einen neuen Trend: Spezifische Schocks, die einzelne Regionen oder einzelne Rohstoffklassen betreffen, treten häufiger auf. Früher bedeutete dies einen Umstieg auf günstiger bewertete Alternativen. Doch nun synchronisieren sich die Preise, sie steigen also parallel zueinander an und sinken auch gemeinsam wieder ab. Für Verbraucher bedeutet dies weniger Möglichkeiten, den hohen Preisen auszuweichen. Zugleich verringert dies auch die Wirkung von geldpolitischen Maßnahmen durch die Zentralbanken, die Inflation einzudämmen. Die globalisierte Marktwirtschaft steht in der zweiten Hälfte der 2020er Jahre also vor einer neuen Ära.

Kommentare